常石集团 2022财年 合并业绩报告

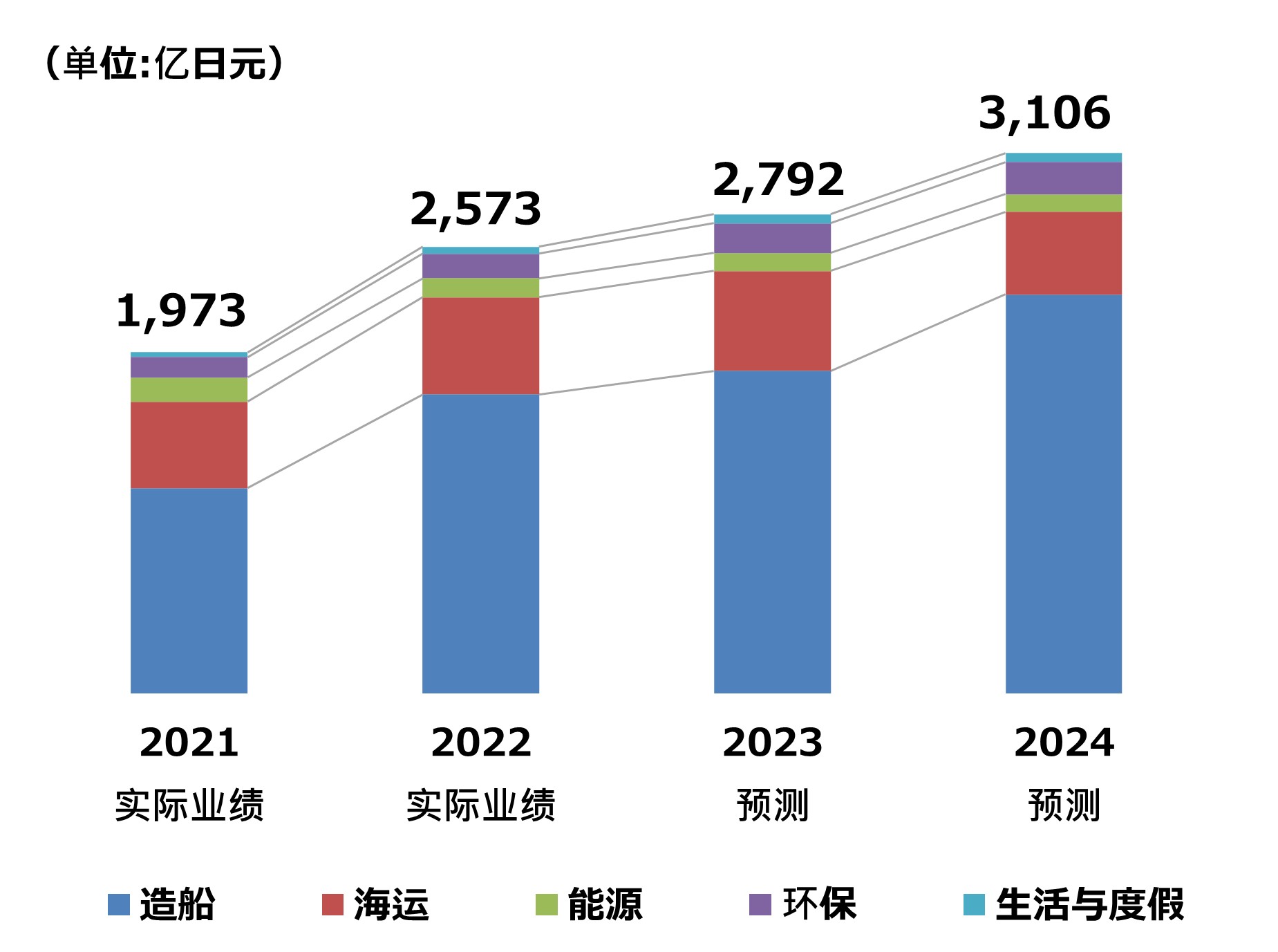

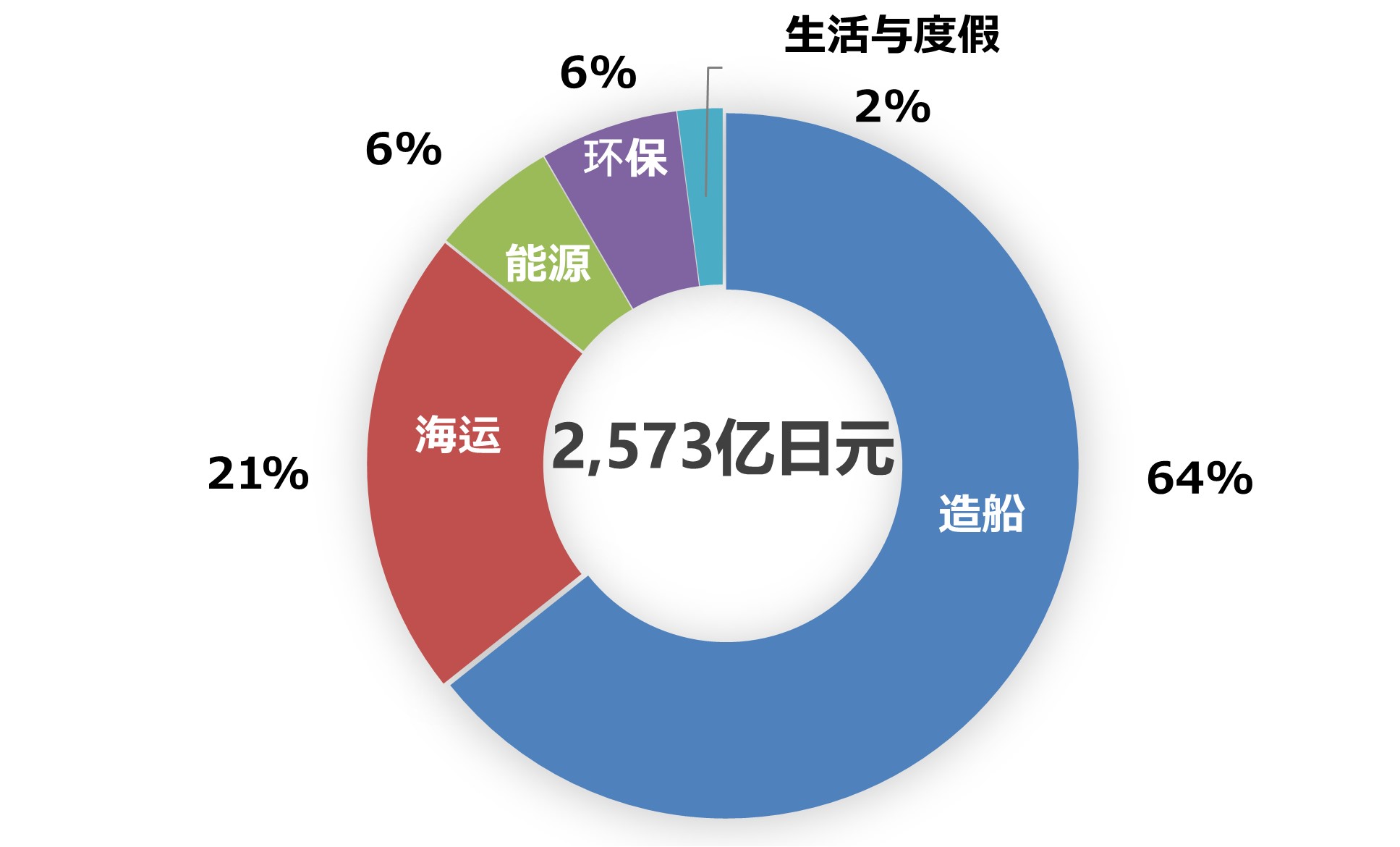

常石控股株式会社(总部:广岛县福山市沼隈町常石1083;总经理:神原宏达;以下称为常石控股)2022财年(2022.1.1~2022.12.31)合并销售额为2,573亿日元(同比增600亿日元)。

在本集团主要业务造船海运业务方面,之前势头良好的海运市况从下半年开始转向下滑,加上市场对环保型船舶的审慎研判等原因,导致新船建造订单处于胶着状态。即使在这样的情况下,造船业务以散装货船为中心,在本财年仍然达成了35艘的目标订单数量。此外,我们新迎来三井E&S造船集团的三家公司和KANDA DOCKYARD株式会社加入成为本集团的合并子公司,目的是由此进一步加强造船及维修业务,并通过包括海运业务在内的集团内部合作,力求发挥出更大的协同效应。

集团各业务销售额分别为,造船业务同比增29%,为1,910亿日元;海运业务同比增0.5%,为623亿日元;能源业务同比减28%,为127亿日元;环保业务同比增8%,为159亿日元;生活与度假业务同比增35%,为47亿日元。

(※注:均为内部交易抵消前)

此外,基于“与地区·社会携手同行”这一价值观,常石控股以实现可持续发展社会为目标,制定了《促进可持续发展的基本方针》。我们将气候变化相关现象视为经营风险,在做出适当应对的同时,致力创造新的机会,强化经营基础。

<财务决算信息>

・财政年度:1月~12月 ※造船业务销售额适用“完工百分比法”

・从2022财年起:适用“新收入确认准则”

・合并对象:包括常石控股在内46家公司(国内23家,国外23家)

造船业务

■ 2022财年 概况

在造船海运业务方面,从2021年起市场回暖,实现了开门红。然而,从夏季开始集装箱船海运运费急转而下,呈下跌趋势,之前集装箱船的新船建造订单之多令人担忧,成为备受关注的话题。此外,同一时期散装货船的租船费也呈现下降趋势,结果导致新造船的交易洽商放缓。在此背景下,常石造船获得了35艘散装货船的订单,而在建造船舶方面,交付了集装箱船、拖船、散装货船共计38艘。

在本财年,我们收购了本公司关联公司三井E&S造船株式会社已发行股票的17%,即10,200股。此外还将神田造船所的维修部门独立出来成立了KANDA DOCKYARD株式会社,并收购了该公司100%股权,即1,000股,将其纳为全资子公司。

・销售额:1,910亿日元(上一年实际业绩1,477亿日元,同比增29.3%)

・建造数量:38艘(上一年实际业绩41艘)

※常石造船、TSUNEISHI HEAVY INDUSTRIES (CEBU)、常石集团(舟山)造船的合计获单数:35艘(上一年实际业绩81艘)

■ 今后的展望

在造船业务方面,为了应对新的海上运输需求和将来的社会结构变化,我们将致力于开发既能减轻环境负荷又具有经济效益的新一代燃料船以及零排放船舶,同时通过数字化创新加快自主航行船的研究和数据驱动管理,努力提高客户终身价值。并且,我们还将同时加强工作方式改革和人才培养,构建能让员工感受到更高工作价值的职场。

此外,常石集团还迎来了新的合作伙伴——三井E&S造船株式会社、新潟造船株式会社、YURA DOCKYARD株式会社、KANDA DOCKYARD株式会社。由此,常石造船的新船建造、维修业务加上常石集团的海运业务,我们将通过全方位合作,发挥出更强大的协同效应。通过不断变革自我,跳出常识的束缚,为客户、地区和社会创造出新的附加值,实现ESG管理与竞争优势两者齐头并进,为集团的可持续增长贡献力量。

海运业务

■ 2022财年 概况

在过去一年,资源价格和原材料价格高涨,3月以后日元更是发生了急剧贬值,这些情况让我们陷入了前景不明的环境当中。“新造船交易业务”的转卖数量实际业绩为2艘(上一财年为7艘),这是导致收入大幅减少的主要原因。但是,我们以干散货船业务为主,根据租船市况的水平,积极寻求固定租船费,降低了市况波动的风险。此外,虽然集装箱班轮运输业务的集装箱装卸量本身略有下降,但随着从2021年10月开始导入的新附加费深入普及,得以转嫁了部分上涨的船舶燃料(燃料)费用,从而大幅改善了运费单价。

在上述主要增减因素等的作用下,11家海运相关事业公司的合并销售额为623亿日元,与上一财年基本持平。

・销售额:623亿日元(上一年实际业绩620亿日元,同比增0.5%)

・集装箱运输量:15.3万TEU(上一年实际业绩15.9万TEU,同比减3.8%)

■ 今后的展望

为了应对今后不断加强的环境规制,我们将继续与常石造船携手合作,致力于开发新一代环保型船舶,促进脱碳。同时,以提高对市况波动的抵御能力为目标,挑战船型的多样化(降低散货船持有率,增加其他船型比例),寻求分散风险。

集装箱班轮运输业务方面,我们在探索新航线、新服务的同时,也将推进DX(数字化转型)定位为重点推进领域,以提高客户价值为命题,更新主干系统,开发和提供相关数字服务,致力于聘用女船员并促进她们发挥才能,通过这些举措,将本公司的服务与竞争对手区别开来实现差异化,挑战“从稳定型业务到成长型业务”的转变。

船舶管理方面,我们致力构建高质量的船舶管理体制,目标是成为客户首选的船舶公司。截至2022年12月末,我们拥有的船舶(48艘)的平均船龄为4.4年,今后也将继续更换为环保性能优越的最新船型。我们希望将各种环境应对课题视为大好机遇,积极发挥常石集团的协同效应,打造环境与经济和谐发展的海运业务。

能源业务

■ 2022财年 概况

由于脱碳运动的进程加快以及半导体不足导致汽车生产量下降等影响,全球的能源、汽车行业都持续面临严峻形势。能源业务部门的燃油销售数量、毛利以及出行业务部门的车辆销售台数、车检台数均超过了上一年实际业绩。但是,由于适用了新收入确认准则,变更了会计准则,结果全公司的销售额为127.6亿日元,同比减28.1%。

・销售额:127.6亿日元(上一年实际业绩177.5亿日元,同比减28.1%)

■ 今后的展望

我们将放眼未来的能源转型,在提供稳定能源供应服务的基础上,构建能为客户提供新价值的新服务。

本集团扎根于地区、贴近客户生活而逐步发展起来的历史和纽带,今后也将继续成为我们的宝贵财富。此外,我们将进一步加强具有竞争力的业务,与常石集团各事业公司深化合作,追求协同效应的最大化;并会致力把这种协同效应扩展至全球,从而进一步加强在菲律宾的事业基础。对于新业务和现有业务,我们将抓住多样化的社会需求,通过重视平衡的投资来实现业务的持续增长。

环保业务

■ 2022财年 概况

新冠病毒感染的影响逐渐减弱,经济活动也呈现徐徐恢复的趋势。由于常石Kamtecs在福山工厂的火灾事故和设备维护等原因,导致处理量有所减少,但埼玉工厂的金属回收利用业务发展势头良好。

此外,为了加强金属回收利用业务(扩充价值链)和通过确保北陆地区的业务基盘寻求扩大废弃物订单,我们将经营废铁采购、加工、销售业务等的株式会社YOSHIDA(所在地:富山县射水市)并入本集团纳为财务合并对象,由此本财年的销售额增收了159亿日元。

・销售额:159亿日元

■ 今后的展望

作为构建循环型供应链以及降低环境负荷的举措,我们将提高废弃物的回收利用率,进行二氧化碳减排和脱碳的设备投资,提供高附加值的服务。同时,还将致力加强安全作业(无事故、无灾害)和合规管理,努力与利益相关者建立起信赖关系。

我们秉持“成为实现可持续发展社会中不可或缺的存在”这一愿景,今后将继续响应日新月异、不断变化的需求,积极引进新技术等,为能引领环保回收行业而奋斗。

生活与度假业务

■ 2022财年 概况

在以住宿、休闲设施为主的生活与度假业务方面,上半年度由于新冠病毒的奥密克戎毒株蔓延,导致日本国内需求也停滞不前,形势持续严峻;而下半年度迈进与新冠共存的新阶段,同时由于阶段性放宽入境游以及各种政策的效果,需求转向恢复。最终,以guntû业务为主力的株式会社濑户内Cruise、运营Bella Vista SPA & MARINA ONOMICHI的常石Resort株式会社、运营ONOMICHI U2和LOG的TLB株式会社、运营弥勒之乡游乐园和餐饮的常石LR株式会社,和上一年2021年相比,全部公司均实现了增收。

・销售额:47亿日元(上一年实际业绩35亿日元,同比增34.3%)

・与上一年实际业绩相比:濑户内Cruise 增收5亿日元,常石Resort 增收3亿日元,TLB 增收1亿日元,常石LR 增收4亿日元

■ 今后的展望

2023年1月1日,在生活与度假业务的四家公司中,我们将株式会社濑户内Cruise作为存续公司,以吸收合并的方式对株式会社濑户内Cruise、常石Resort株式会社、TLB株式会社三家公司进行了重组。此次重组整合了各公司至今为止培育的经验技术和人才等经营资源,并提出了口号标语——“让Setouchi成为世界选择的目的地”。我们将通过提高服务水平,用心追求客户满意度,不断努力提高濑户内的价值。

此外,我们把安心安全视为第一要务,同时从守护和培育地区的“环境”“文化”“经济”的角度出发,努力为客户提供优质服务,为当地做出贡献,并为当地的发展竭尽全力。

― 有关本文事宜,请联系以下部门 ―

常石控股株式会社

广报部

pr@tsuneishi.com

TEL:+81-84-987-4915